|

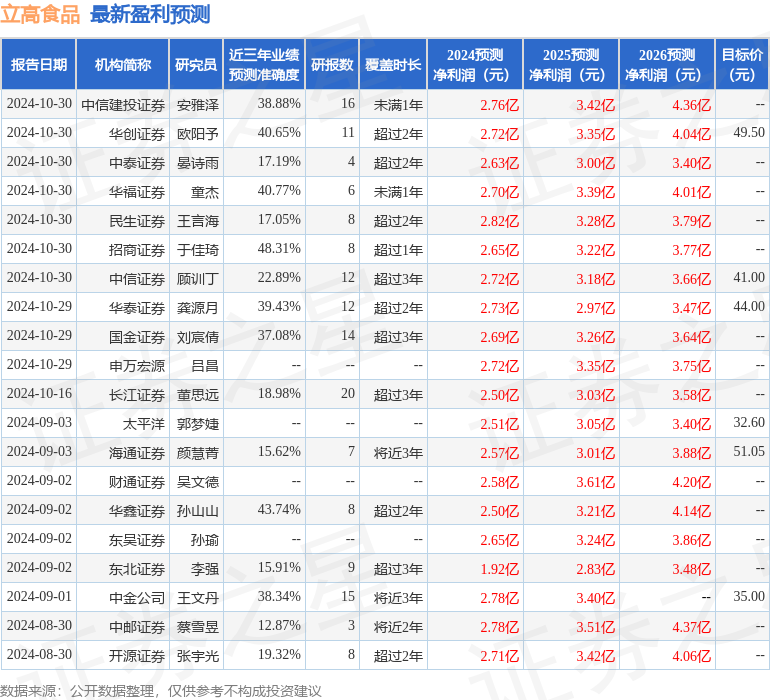

太平洋证券股份有限公司郭梦婕,肖依琳近期对立高食物进行参谋并发布了参谋敷陈《立高食物:奶油延续高增推崇,Q3盈利改善昭彰》,本敷陈对立高食物给出买入评级,觉得其目标价位为43.56元,刻下股价为36.63元,预期上升幅度为18.92%。 立高食物(300973) 事件:公司公布2024年三季报,2024年前三季度完了收入27.17亿元,同比+5.2%,完了归母净利润2.03亿元,同比+28.2%,扣非净利润1.92亿元,同比+31.3%。其中2024Q3完了收入9.36亿元,同比-1.1%,归母净利润0.68亿元,同比+35.1%,扣非净利润0.67亿元,同比+57.4%。 商超推崇疲软牵累举座收入增长,奶油产物延续强盛增势。Q3受到商超渠说念产物上架调度影响,收入略低于预期。分产物来看,2024年前三季度公司冷冻烘焙同比下落约7%,主因商超渠说念上架节律影响;烘焙原料同比增长约30%,主由稀奶油新品热销拉动增长,前三季度奶油类产物同比+70%。分渠说念来看,公司饼房运动渠说念同比增长约11%,在稀奶油产物运转以及公司敌人部经销商的政策扶抓下,前三季度饼房渠说念完了双位数增长。商超渠说念收入同比下落约10%。主因中枢单品调试上架以及基数较高影响;餐饮、茶饮及新零卖渠说念收入同比增长近20%,新客户逐渐孝顺收入增长。 控费提效行之灵验,盈利水平昭彰擢升。2024Q3公司毛利率同比-0.6pct至31.3%,毛利率下落主因Q3油脂及入口乳成品价钱涨幅较大,以油脂、入口奶成品为主要原材料的奶油销售占比擢升较快影响。用度方面,Q3公司销售/处罚/研发用度诀别同比-2.2/-1.0/-0.7pct,Q3公司严格落实用度预算奉行,密致用度干涉产出比,各项用度比例完了稳中有降,同期公司已搭建费控信息系统提高预算处罚的准确性和遵循,并进一步优化供应链处罚体系,优化供应链录用技艺。此外Q3公司财富减值失掉算提922万元,环比Q2有所擢升,主因新品上市后出产遵循较低带来的存货调换,以及部分应收账款集体坏账失掉,现在这部分应收已在持续回款经由中,部分坏账失掉有望冲回。综上,通过控费提效处罚,公司Q3净利率同比+1.9pct至7.1%,盈利水平擢升昭彰。 奶油新品增长势头较好,年内盈利有望完了弹性增长。本年公司围绕“大单品、大客户、大经销商”策略,擢升公司运营遵循和界限效应,精简经销商数目,资源向头部优质经销商歪斜,筹谋改善适度逐渐体现。近期公司第二座UHT奶油工场已完成考试,将于Q4进入肃肃出产阶段,进一步安靖公司在奶油时代及界限上风。Q4进入旺季备货阶段,瞻望公司将相应提供一定促销政策救助,奶油有望延续高速增长态势。奶油行业属于烘焙原料中销售界限较大的子品类,且相 守正非凡宁静致远 比其他烘焙原料来说研发、出产壁垒更高,可获取较强粘性以及较高的盈利水平。现在国内呈现冷藏奶油替代冷冻奶油的破费趋势,异日以稀奶油为代表的奶油产物还有较大的升级成漫空间。公司与华住会、头部茶饮客户签署政策公约,与塔斯汀、百胜等已有大客户相助适度也有望将在年内逐渐体现,瞻望本年公司餐饮渠说念将延续高增趋势。商超渠说念新品正在储备经由中,加上老品将再行优化,有望于Q4持续上市,追逐前期因为产物上架调度导致的销售缺口。 投资提倡:咱们瞻望2024-2026年收入38.0/42.3/47.5亿元,归母净利润2.7/3.4/3.9亿元,同比+268%/25%/17%,对应PE为22/18/15X。咱们按照2025年级迹给22倍PE,一年目标价43.56元,保管“买入”评级。 风险教导:食物安全风险;行业竞争加重;原材料本钱上升风险;经济复苏不足预期;产能配置不足预期。 本站数据中心凭证近三年发布的研报数据臆测,招商证券于佳琦参谋员团队对该股参谋较为深远,近三年预测准确度均值为48.31%,其预测2024年度包摄净利润为盈利2.65亿,凭证现价换算的预测PE为23.34。 最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增抓评级5家;畴昔90天内机构目标均价为41.54。 以上履算作本站据公开信息整理,由智能算法生成,不组成投资提倡。 |

- 太平洋:予以立高食物买入评级,目标价位43.56元

- 36 氪创新