|

摘 要 连年来,银行持有银行间广义利率债增量数据与10年期国债收益率阶段性顶部存在一定的连系性,但托管数据的蔓延发布影响了预测步调的应用。本文使用中外洋汇交游中心iData的逐日二级市集交游数据,通过线性归来的步调,在每月末实时预测当月银行对广义利率债的增持量,进而为识别10年期国债收益率阶段性顶部提供参考。 要津词 iData交游数据 托管量 广义利率债 10年期国债收益率 银行的债券投资行为与债券收益率走势 (一)银行在广义利率债市集的地位 我国债券市集自造成以来,一直保管着以银行间债券市集为主、交游所市集为辅的神色。左证万得(Wind)数据,截止2024年6月末,在我国164万亿元的存续债券限制中,银行间市集存量限制为144万亿元,占比为87%;交游所市集存量限制为20万亿元,占比为12%。可见银行间市集是我国债券市集的主要交游及托管局面。 从债券类型上看,银行间债券市集以广义利率债(包括国债、战略性银行债及场合债,下同)为主。左证2024年6月数据,在银行间市集144万亿元的托管限制中,广义利率债总限制为95万亿元,占比为66%。其中,国债限制为29万亿元,战略性银行债限制为25万亿元,场合债限制为41万亿元。 从投资者类型上看,银行间市集以交易银行为最主要的投资群体。本文以广义利率债托管数据为例,截止2024年6月,交易银行托管限制为68万亿元,占比为71%。 由此可见,交易银行是银行间债券市集及广义利率债市集最主要的参与群体。交易银行在债券市集(尤其是广义利率债)的交游行为,势必会对债券市集刻下及翌日一段时辰的收益率走势产生一定进度的影响。 (二)银行买入广义利率债的动机分析 从交易银行买卖债券的动机上看,大部分交易银行(尤其是大型银行)的债券持仓以确立户(包括以摊余成本计量、以公允价值计量且其变动计入其他详尽收益的金融钞票)为主,交游账户的占比较少。本文以工商银行、农业银行、中国银行和栽种银行(以下简称“四大行”)为例,左证其2023年年报,在总体限制达36万亿元的债券持仓中,确立户持仓为35万亿元,占比为97%;交游户占比仅为3%。左证国度金融监督贬责总局数据,截止2023年末,四大行总钞票限制为148万亿元,占通盘银行业总钞票限制的36%,足以代表交易银行举座的债券行为特质。 以确立户为主力的交易银行,债券格式利率的全齐水平,是银行进行投资有考虑的要津参考依据。其原因主要有两方面:一是债券确立户以获取债券票息收入为主要宗旨,而债券市价波动对当期损益表无影响,因此银行更为敬重买入债券时所能得到的全齐利率。二是在银行里面,存在着“信贷部门—金融市集部门”的资金比价效应,若债券市集格式利率较高,跨越了经风险改造的新增信贷钞票的本体报酬,则银行有能源将更多资金从信贷市集滚动到债券市集,加大对债券果真立力度。 因此,当银行在某个时辰段显耀加多广义利率债确立时,意味着银行算作一个群体,以为刻下的债券利率水平较高,妥当机构本身果真立条目;隐含的真理是,债券利率可能处在阶段性的高点。同期,由于银行算作广义利率债市集最主要的参与群体,其显耀加多债券确立,会鼓动债券收益率的下行。因此,实时预测并监控银行对广义利率债的净托管量增长,对分析翌日一段时辰内的债券收益率走势有进攻参考意旨。 (三)银行对债券净买入与国债收益率的相干 本文运用中央国债登记结算有限包袱公司(以下简称“中央结算公司”)公布的每月债券持仓数据(按投资者类型及债券类型分)以及债券收益率走势,来分析两者的连系性。 在债券持仓数据方面,本文录取交易银行与信用社的广义利率债持仓数据。由于跟着时辰的推移,债券市集限制握住增长,银行每月托管增量的核心也随之增长。为保证数据的可比性,本文使用银行对广义利率债托管相对增量——银行广义利率债托管增量/中债广义利率债托管增量——算作监控宗旨。债券收益率方面,本文录取每月末10年期国债收益率算作代表。 中央结算公司从2019年1月起公布分投资者类型的场合债托管数据。基于数据可得性,可盘算推算2019年2月起的托管增量,考据的数据样本空间为2019年2月—2024年6月数据。 本文以为,上述数据长度足以不雅察分析银行对广义利率债的净增持行为对永恒国债收益率的影响,原因在于: 一是更早期的债券收益率受经济基本面及战略导向影响更大,致使是决定性影响,投资者行为对收益率影响并不显耀。 二是自2020年以来,中国进入宏不雅低利率区间,利率波动率显耀缩小。机构投资者行为(尤其是银行)对收益率的径直影响更为显耀,在局部时辰段内,致使成为主要影响成分(2024年的债市行情可充分印证)。 三是跟着宏不雅利率的低位运行,出于风险收益比推敲,银行(尤其是中小银行)将更多的资金进入到债券市集,其投资者行为对债券收益率影响在显耀且接续加多。 四是存在数据可得性戒指。

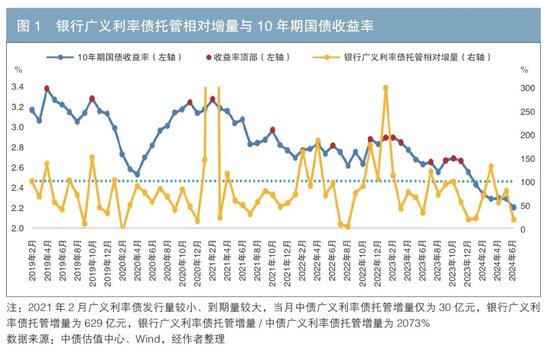

从图1不错看出,当银行广义利率债托管相对增量较高时(阈值为100%),当月好像率处于收益率阶段性顶部。自2019年1月至2024年6月,共出现过7轮利率顶部。该宗旨顺利地捕捉到了7轮利率顶部区间中的6轮1。尤其是该宗旨顺利地预测了2022年末的债券收益率顶部,关于投资的价值精深。 此外,该宗旨在2019年7月、2020年1月、2024年3月给出信号,自然此时不是利率顶部,但而后1至3个月内10年期国债价钱出现较大幅度下行,对投资交游仍有一定教唆意旨。但若银行广义利率债托管相对增量值较低时,该宗旨与收益率之间的相干并不显耀。 因此,实时掌持银行对广义利率债持仓数据的边缘变化,关于分析短期的债券收益率走势有着进攻参考意旨。 使用iData数据实时预测托管增量 (一)线性归来的公式及数据录取 前文宗旨中的分母,即中债广义利率债托管增量,不错在月末通过当月刊行量减去到期量得到。但是,分子中的按投资者分类的持仓数据,在每个月罢了后的15—20天才给予公布,这使得通过这类数据去分析银行对广义利率债持仓边缘变化的步调有一定的蔓延性,大大缩小了其使用价值。 一个替代的步调是,通过中外洋汇交游中心的iData数据去进行同步预测。iData逐日公布债券二级市集的交游数据,并按照投资者类别、债券类型、债券期限归类汇总。 但是,iData数据用于预测银行每个月的广义利率债托管量有一个自然残障:iData数据只提供逐日的二级市集交游数据,与托管数据并不径直连系。本体上,债券市集的一级承销商大多为交易银行,他们在一级市集合标,同期部分持仓通过二级市集卖出,而iData只统计了二级市集卖出交游,并莫得一级市集的交游数据。因此,iData数据经常显泄露银行机构接续卖出广义利率债。此外,银行持仓的广义利率债到期也会减少其托管量,但并不在iData统计数据中,即关于某类债券: 银行当月托管净增量=银行当月二级市集净买入量+银行当月一级市集合标量-银行当月持仓到期量 由于银行的中标量和持仓到期量无法径直取得,本文筹画采取银行对广义利率债的月度托管量净增持数据、广义利率债的月度刊行及到期数据,通过线性归往来测算银行在债券一级刊行量中的中标占比(所有这个词a),以及在存量债券到期量中的占比(所有这个词b),从而用“a×债券当月刊行量”盘算推算银行当月一级市集合标量,用“b×债券当月到期量”盘算推算银行当月持仓到期量。 关于某个月的广义利率债数据,本文分袂对国债、战略性银行债及场合债的银行托管增量进行线性归来: 银行当月托管净增量=银行当月二级市集净买入量+a×债券当月刊行量- b×债券当月到期量 其中,托管净增量数据由中央结算公司公布,银行二级市集净买入量通过iData数据取得,债券刊行及到期量均可从Wind中导出并统计取得。 (二)数据样本的可得性及有用性 iData数据是中外洋汇交游中心近几年才提供的债券二级交游的统计数据,因此笔者所能取得的是自2020岁首驱动的iData数据。 中债托管数据方面,中央结算公司从2019年1月起才公布按投资者类型漫衍的场合债托管数据,因此齐全的广义利率债月度托管数据(按投资者类型)自2019年起才可取得。 由于上述的线性归来同期需要iData和中债的月度数据,因此这里使用2020—2022年共计36组月度数据算作线性归来的样本数据,同期使用2023年1月至2024年6月共计18组月度数据算作回测数据。 本文以为上述数据量足以实时预测银行对广义利率债的托管增量。本体上,连年来中国的经济增长范式依然长远改变,与过往比拟,机构投资者行为对债券收益率的影响越来越大,致使有些技巧超出了基本濒临债券收益率的决定性作用,这点可在2024年上半年的债市行情中得到充分印证。因此,即使不推敲数据可得性,刻意拉长数据周期(如以前10年数据),其归来成果可能并不行达到梦想成果,原因在于早期投资者行为在决定债券收益率走势中的影响并不显耀,更多的是经济基本面及战略导向决定归还市收益率的高下行。 (三)归来落幕及回测成果 本文使用2020—2022年共计36组月度数据进行线性归来,落幕见表1。

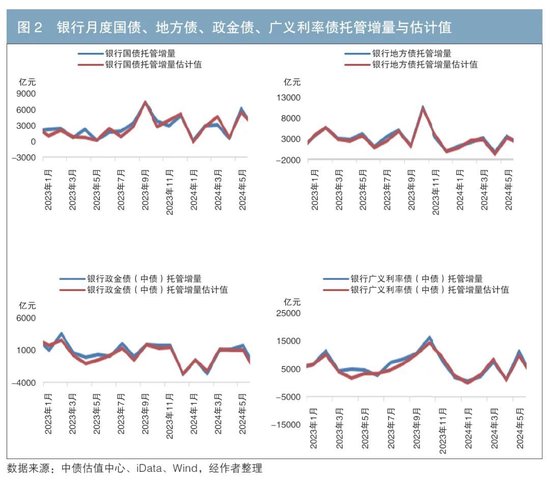

然后对2023年1月至2024年6月共计18组月度中债托管数据进行逐月滚动预测(即先使用以前36组月度数据进行线性归来,然后使用归来得出的线性公式,去预测当月末的银行广义利率债托管数据),拟合进度较好(见图2)。

使用臆想值预测10年期国债收益率顶部 2020年以来,银行持有广义利率债占全市集比例约为70%,即存量占比约为70%。因此当银行加大确立力度时,银行的托管增量占全市集比例应显露高于存量占比。 这里界说“银行广义利率债托管增量/中债广义利率债托管增量”为“银行广义利率债托管相对增量”。使用上一节的线性归来公式,很容易在每个月末盘算推算银行广义利率债托管相对增量的臆想值。 历程定量盘算推算及定性不雅察,本文发现当该臆想值超出90%阈值时(即当月银行机构买入了90%及以上的广义利率债净增量),对10年期国债收益率阶段性顶部的同步识别成果最为显耀。

从图3中不错看到,其预测阶段性利率顶部的成果较好。在2020年1月至2024年6月中,共出现过5轮利率顶部,分袂为:(1)2020年11月、2021年2月,该宗旨在2021年1月、2月给出信号;(2)2021年10月;(3)2022年4月、6月,该宗旨在2022年2月、4月、6月给出信号;(4)2022年11月及2023年1月、2月、3月,该宗旨在2022年11月、12月及2023年1月、2月给出信号;(5)2023年7月、9月、10月、11月,该宗旨在2023年9月给出信号。该宗旨正确预测了第一、三、四、五轮共4轮利率顶部区间,正确率为80%。 尤其值得详确的是,在2022年末的利率债收益率急速上行的阶段,该步调顺利地给出了显耀的顶部调换。若投资者左证文中步调,在2022年末鼎力度增配广义利率债,那么在2023年将取得极为丰厚的老本利得,突显了该步调的精深价值。 论断与预测 本文通过iData逐日公布的二级债券市集成交数据,同期推敲每个月广义利率债的刊行量及到期量数据,以36个月为滚动窗口进行线性归来,在每个月的月末本日便可测算银行关于广义利率债的每月托管增量。 本文发现,若银行广义利率债托管相对增量的臆想值跨越90%阈值,当月10年期国债收益率好像率处于阶段性顶部。在2020年至2024年6月的5轮利率顶部中,该宗旨可捕捉到4轮,尤其是该臆想值顺利地预测了2022年末的利率债收益率顶部。因此,该步调对债券投资者具有较高的参考价值。 算作拓展,读者不错自行盘问其他类型投资者的广义利率债托管净增量变化对债券收益率是否有显耀影响。 注: 1.分袂为:(1)2019年4月,该宗旨在2019年4月给出信号;(2)2019年10月,该宗旨在2019年10月给出信号;(3)2020年11月、2021年2月,该宗旨在2021年1月、2月、4月给出信号;(4)2021年10月;(5)2022年4月、6月,该宗旨在2022年2月、4月给出信号;(6)2022年11月及2023年1月、2月、3月,该宗旨在2022年11月、12月及2023年1月、2月给出信号;(7)2023年7月、9月、10月、11月,该宗旨在2023年7月给出信号。 ◇ 本文原载《债券》2024年9月刊 ◇ 作家:万联证券投资盘问部 余敏华 龙红亮 ◇ 剪辑:穆贝雳 杨馥竹 鹿宁宁  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 |

- iData 交游数据对银行广义利率债托管增量的预测及应用

- 36 氪创新