|

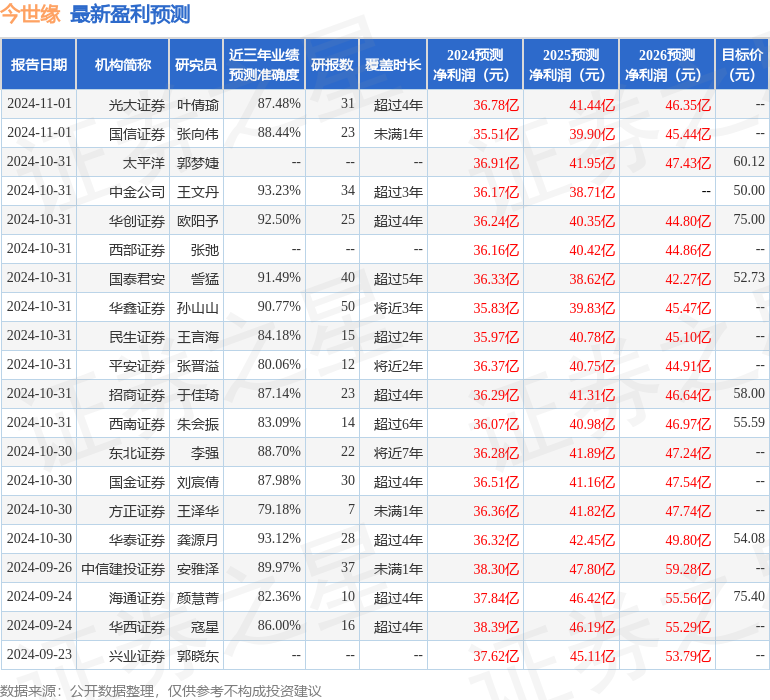

东吴证券股份有限公司孙瑜,于念念淼近期对今世缘进行商榷并发布了商榷施展《2024年三季报点评:感性放慢,雕刻奋进》,本施展对今世缘给出买入评级,刻下股价为44.48元。 今世缘(603369) 投资重心 事件:公司发布24Q3财报,前三季度完毕收入99.4亿元,同增18.9%;归母净利30.9亿元,同增17.1%。单三季度完毕收入26.4亿元,同增10.1%;归母净利6.2亿元,同增6.6%。Q3收入放慢主因公司稳妥控货减负,同期货折增多亦对收入酿成影响。 Q3放慢减负保捏渠谈良性,多价钱带平衡发力。24Q3公司酒类收入完毕26.3亿元,同比+10.3%,奉陪动销放缓、渠谈去库,中秋旺季公司约束调控回款、发货节律。1)分居品看,24Q3特A+、特A类居品收入单季同比区别为11.7%、9.6%,累计同比区别为18.9%、21.9%,揣测素雅、对开、V系增速相对好于举座。其中,V系在小体量基础上捏续开拓,奉陪省内品牌宣传、消费培育裕如式参加有用落地,V3动销体量有所安详。四开换代后价钱体系基本完毕过渡,批价褂讪在410元傍边,Q3奉陪需求趋弱且公司减促稳价,增速环比回落。对开受益部分消费需求价位下移,完毕价稳量增。素雅强基操办捏续推动,渠谈开采、网点布局力度加大,当今已在省内多地步入起量正轨,在100+元价位份额完毕快速进步。2)分地区看,24Q3省内收入累计同比+17.7%,各区域市集增长相对平衡,其中苏中、盐城保捏增速跳动态势。24Q3省外赓续推动样板市集开拓,低基数下收入累计同比+32.7%。 Q3收现增速放缓,货折及结构波动拉低毛销发扬。1)收现端看,Q3季末公司左券欠债5.4亿元,同比/环比区别为-7.7/-0.8亿元,主系公司以良性动销为主,回款程度条件稳妥削弱;Q3销售收现同比-1.8%。2)利润端看,24Q3净利率同比-0.8pct至23.7%,主因毛销差同比回落。①Q3毛利率同比-5.1pct至75.6%,1是旺季红包投放等促销战略加大;2是四开增速放缓,公司居品结构同比略有下移。②Q3销售费率同比-3.9pct至20.6%,主系用度结构调遣,同期四开、V系促销步履有所收缩;措置费率(含研发用度)同比+0.4pct至4.8%,瞻望主系薪酬及物料阔绰开销增长。 拓渠谈、强动销二满三平,省内多价位份额进步空间翻开。省内400元价位主力单品国缘四开保捏强势,况兼得胜高下带动V系和雅系发展,完毕对省内无数增量需求的积极滚动。24H2公司一方面通过减促稳价保险高价位居品渠谈利润空间,另一方面通过加强销售绑缚、用度精确投放等举措安详C端份额,营销落地奏效权贵好于省内其他竞品。当今素雅、单开、对开等中高等价位居品实时完毕增量补充,公司在100~500价位份额跳动相貌已较明确,将来亦期待600+价位份额帆乘风飞。 盈利预测与投资评级:公司省内市占率稳步进步、省外点状市集扶持念念路了了。研究短期需求走弱,咱们略调遣2024-2026年归母净利润为36.1、41.3、49.0亿元(前值区别为37.7、45.1、53.5亿元),同比+15%、14%、19%,刻下对应24-26年PE为15/14/11X,防守“买入”评级。 风险辅导:经济向好不细目性,资本用度开销超预期,居品结构发扬不足预期。 本站数据中心阐发近三年发布的研报数据野心,中金公司王文丹商榷员团队对该股商榷较为长远,近三年预测准确度均值高达93.23%,其预测2024年度包摄净利润为盈利36.17亿,阐发现价换算的预测PE为15.44。 最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增捏评级5家,中性评级1家;昔时90天内机构认识均价为59.32。 以上本色为本站据公开信息整理,由智能算法生成,不组成投资提倡。 |

- 东吴证券:予以今世缘买入评级

- 36 氪创新