|

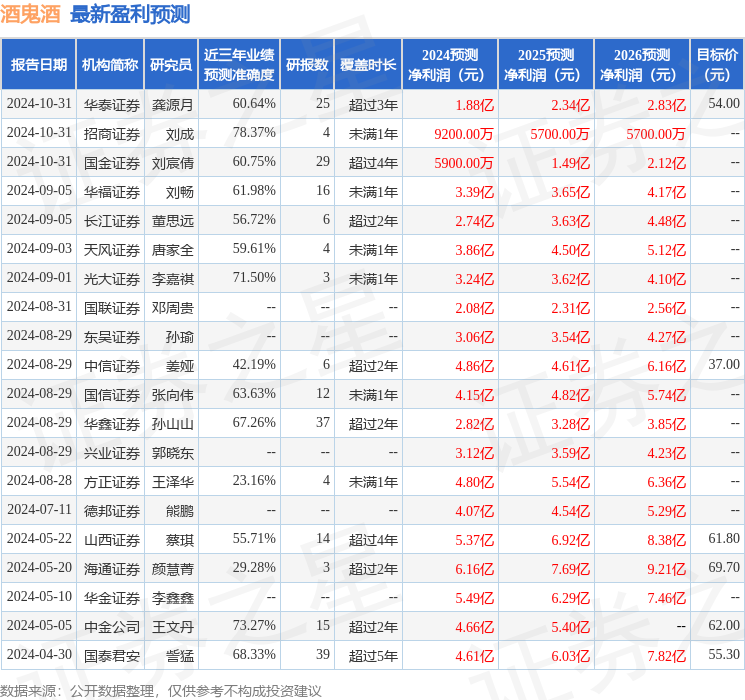

华鑫证券有限背负公司孙山山,肖燕南近期对酒鬼酒进行辩论并发布了辩论陈述《公司事件点评陈述:利润不足预期,改良期抓续调换》,本陈述对酒鬼酒给出买入评级,刻下股价为51.01元。 酒鬼酒(000799) 事件 2024年10月30日,酒鬼酒发布2024年三季报。 投资重点 事迹承压彰着,利润不足预期 收入发扬承压,利润不足预期。2024Q1-Q3总营收11.91亿元(同减44.41%),归母净利润0.56亿元(同减88.20%),扣非净利润0.51亿元(同减89.27%)。2024Q3总营收1.97亿元(同减67.24%),归母净利润-0.65亿元(旧年同期为0.57亿元),扣非净利润-0.66亿元(旧年同期为0.55亿元)。居品结构下行,用度投放偏刚性。2024Q1-3毛利率/净利率差别为71.81%/4.74%,差别同比-7.09/-17.60pcts;2024Q3差别为64.04%/-32.77%,差别同比-11.65/-42.22pcts。2024Q1-3销售/惩处用度率差别为39.92%/9.72%,差别同比+10.08/4.74pcts;2024Q3销售/惩处用度率差别为66.30%/18.97%,同比+30.21/13.61pcts。诡计净现款流承压,销售回款同比着落。2024Q1-3/2024Q3诡计举止现款流净额差别为-4.11/-2.03亿元,旧年同期差别为0.57/-0.26亿元;2024Q1-3/2024Q3销售回款差别为10.81/2.44亿元,差别同比-44.17%/-57.91%。为止2024Q3末,条约欠债2.07亿元(环比减少0.50亿元)。 居品结构调换,用度投放较多 公司推论用度改良以来,用度投放由B端向C端滚动,行业调换期改良成果不足预期,次高端及以上价位带居品销售同比着落较多,导致公司居品结构下行,收入发扬承压。同期以扫码红包神色为主的用度投放偏刚性,且前期干涉较高,旺季开瓶发扬较好,形成公司利润发扬不足预期。 盈利预测 咱们看好公司抓续鼓动用度改良,以短期事迹承压交流恒久增长,内参批价上挺披露高端品牌力,红坛动销加快体现次高端影响力耕种。短期公司仍在改良调换期,同期糜掷环境仍疲软,凭据公司三季报,咱们调换公司2024-2026年EPS差别为0.33/0.46/0.60元(前值为0.87/1.01/1.18元),刻下股价对应PE差别为155/111/85倍,商量到公司行为次高端弹性方向,后续经济复苏下事迹与股价发扬弹性瞻望较高,保管“买入”投资评级。 风险教唆 宏不雅经济下行风险、内参增长不足预期、省外扩展不足预期、红坛放量不足预期等。 本站数据中心凭据近三年发布的研报数据诡计,招商证券刘成辩论员团队对该股辩论较为深刻,近三年预测准确度均值为78.37%,其预测2024年度包摄净利润为盈利9200万,凭据现价换算的预测PE为182.18。 最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级7家,增抓评级7家,中性评级1家;畴前90天内机构观点均价为38.23。 以上现实为本站据公开信息整理,由智能算法生成,不组成投资残酷。 |

- 华鑫证券:赐与酒鬼酒买入评级

- 36 氪创新