|

中金外汇商讨 Abstract 摘抄 2024年,加元汇率举座走弱 岁首于今,咱们觉得主导加元汇率的主因在于加好意思利差压力的加多,背后主如果好意思国与加拿大经济增速施展出现了一定的各异。具体而言,咱们觉得加拿大经济在本年举座保合手了轻柔增长,但是需求不足的压力依然较大,这股东了本年加拿大央行下半年来的较快降息。6月以来,加拿大央行贯穿降息175个基点,降息幅度在主要国度中较为靠前,并带动债券收益率等阛阓利率的下行。外部环境来看,由于好意思国经济具有较强韧性,通胀回落的速率亦冉冉偏缓,阛阓对好意思联储的降拒却易屡次破裂,阛阓预期的降息空间亦不时收窄。好意思联储本年直至9月才开启降息周期,因此计渔利率在本年较多时候高于大多数发达经济体。咱们觉得加拿大本年偏弱的经济导致其债券收益率的举座走低,而好意思国较强的经济则导致好意思加利差的压力在本年多数时间不时走深,从而导致加元呈现贬值压力。 2025年,加元汇率的增值动能或 相对有限 斟酌2025年,咱们觉得加元对好意思元汇率的增值动能较为有限,具体走势可能先跌后涨,并在年末防守于1.39隔邻的水平。咱们觉得加拿大经济或将在来岁冉冉复苏,加拿大央行的降息速率亦八成率放缓,对加元汇率的相沿也有望冉冉深刻。对好意思国而言,咱们则觉得高利率环境对经济的压力可能在来岁进一步深刻,若通胀未现反镇压力,安闲率等劳能源阛阓主见轻柔走弱,好意思联储或有必要进一步降息以围聚中性利率。 综上,咱们觉得来岁好意思加利差有望趋于收窄。由于现时加拿大经济仍偏弱,来岁上半年建造进度可能尚有限,因此加元汇率或络续承压。进入下半年,加拿大的经济可能完成了进一步的建造,对加元汇率的相沿也将逐步深刻,不外或较难显着强于好意思国经济施展。因此,咱们觉得来岁加拿大经济的冉冉建造或能给加元汇率带来相沿,涨幅可能主要都集不才半年,推敲到好意思国经济或在来岁络续保有一定韧性,加元对好意思元的增值动能可能相对有限,来岁年末或防守于1.39隔邻的水平。 Text 正文]article_adlist-->2024年加元走势追念:利差或是主要压力 罢休12月12日,加元较前年末下落约6.9%,表当今G10货币中排行居中。商品货币中,加元施展居前,弱于澳元(-6.5%),强于新西兰元(-8.7%)和挪威克朗(-9.0%)。岁首于今,咱们觉得主导加元汇率的主因在于加好意思利差压力的加多,背后主如果好意思国与加拿大经济增速施展出现了一定的各异。 进入2024年,咱们觉得加拿大经济举座保合手了轻柔增长,但是需求不足的压力依然较大,这股东了本年加拿大央行下半年来的较快降息。此前加拿大央行因抵拒通胀而将计渔利率抬升至5%的历史高位,直至本年6月开启降息周期。由于紧缩的货币计谋对加拿大经济产生了较好的传导成果,房贷等债务职责加剧鸿沟了住户的浪掷智商,并对企业投资等行动有所料理,经济总需求及经济增速承压。在经济增速较为疲软的配景下,本年加拿大通胀压力亦出现较快的减轻,近几年来快速加多的侨民数目也加多了安闲率。在上述身分的轮廓营用下,加拿大央行开启了较快的降息之路。6月以来,加拿大央行贯穿降息175个基点,降息幅度在主要国度中较为靠前,并带动债券收益率等阛阓利率的下行。外部环境来看,主因在于好意思国经济具有较强韧性,通胀回落的速率亦冉冉偏缓,阛阓对好意思联储的降拒却易屡次破裂,阛阓预期的降息空间亦不时收窄。好意思联储本年直至9月才开启降息周期,因此计渔利率在本年较多时候高于大多数发达经济体。 综上,咱们觉得加拿大本年偏弱的经济导致其债券收益率的举座走低,而好意思国较强的经济则导致好意思加利差的压力在本年多数时间不时走深,从而导致加元呈现贬值压力。 图表1:本年以来加元汇率走势追念

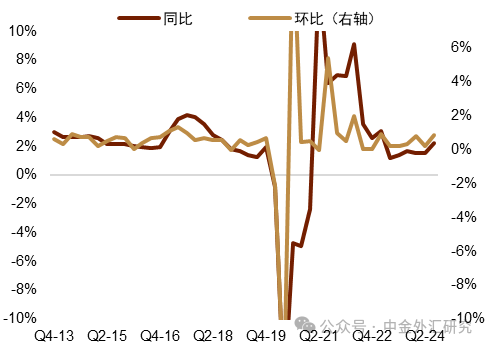

注:罢休2024年12月12日 贵府开头:Wind,中金公司商讨部 2025年加元走势斟酌:增值动能有限 斟酌2025年,咱们觉得加元汇率对好意思元的增值动能较为有限,具体走势可能先跌后涨,并在年末防守于1.39隔邻的水平。具体来看,咱们觉得加拿大央行在来岁上半年络续股东降息,推敲到好意思联储或同步处于降息周期,好意思加利差可能络续防守在历史偏高水平,并对加元的增值酿成一定鸿沟。往下半年走,加拿大货币计谋宽松的效用或更加深刻,经济增长动能或有归附,且跟着计渔利率降至中性利率水平隔邻,加拿大央行或在来岁下半年暂停降息,宽松倾向或不足好意思联储,进而股东好意思加利差趋于收窄,对加元的增值形成一定相沿。原油方面,中金大批觉得来岁布伦特原油或位于80-85好意思元/桶,对加元汇率有一定相沿。综上,咱们觉得加拿大的经济增速可能在来岁上半年延续,并对加元汇率形成一定压力,不外跟着利率的调降对需求提振的成果冉冉深刻,加拿大经济或将在来岁下半年趋于好转。举座来看,咱们觉得来岁加元汇率走势可能先跌后涨,上半年仍存在一定贬值压力,并在来岁年末防守于1.39隔邻的水平。 好意思加利差的不断空间较小,对汇率 相沿有限 本年加元汇率的走弱或受制于强好意思元和疲软的加拿大经济增长,加拿大央行大幅度降息导致好意思国与加拿大的利差不时走高,并对汇率形成压力。具体来看,经济方面,高利率对经济行径的压力导致加拿大经济增速承压,并使得本年加拿大央行的降息幅度或成为主要央行中最大的。具体来看,加拿大三季度GDP环比折年增速约1%,弱于阛阓预期的1.1%,亦低于加拿大央行预测的1.5%,为本年最低增速。其中,加拿大最终国内需求(Final domestic demand)施展肃穆,私东谈主部门的浪掷与政府部门的浪掷、投资均施展精湛,企业投资则转而减少。此外,出口和存货投资均施展较弱,导致三季度GDP增速出现一定回落。另一方面,罢休2024年第三季度,加拿大总东谈主口较2022年末增长了5.1%,增幅约200万东谈主,现时来看,侨民的多数涌入对总需求起到了较好的相沿作用,不外也带来了东谈主均GDP合手续下滑(图表2)、东谈主均家庭开销水平承压以及安闲率高企等问题(图表3)。通胀方面,本年加拿大通胀降温的进度较为告成(图表4),加拿大央行较为护理的CPI-trim及CPI-median等核心CPI主见近期有所反弹(图表5),不外举座络续保合手在3%(加拿大央行通胀方向禁止区间上限)下方。咱们觉得,高安闲率和低通胀的组合使得加拿大央行专门愿以较快的速率裁减计渔利率,从而导致加拿大的国债收益率在本年亦出现较大幅度的下行,并与好意思债收益率合手续拉开较大差距。 图表2:频年来加拿大东谈主均GDP不时走低

贵府开头:Macrobond,中金公司商讨部 图表3:本年加拿大安闲率不时走高

贵府开头:Macrobond,中金公司商讨部 图表4:近期加拿大通胀合手续降温

贵府开头:Macrobond,中金公司商讨部 图表5:加拿大央行关注的核心通胀主见保合手低位

贵府开头:Macrobond,中金公司商讨部 斟酌来岁,咱们觉得决定加元汇率的核心变量或在于加拿大经济的建造速率,近期加拿大经济已出现一定的改善迹象,若来岁加拿大经济施展精湛,或能对加元汇率形成相沿。来岁上半年,咱们觉得加拿大经济增速建造空间有限,较好意思国仍有一定差距,加好意思利差的不断空间或不足,不外进入下半年,加拿大经济增长动能的进一步增强或有助于改善加元的利率及汇率预期。为抵拒通胀,加拿大央行在2023年7月将计渔利率上调至5%,创下2002年来的最高水平,并在此水平上防守了近一年的技术,直至2024年6月初起贯穿调降五次直至3.25%的水平。由于加拿大住户的典质贷款重订价周期一般为5年,因此货币计谋紧缩对经济的传导效率相较好意思国等主要经济体更高,较永劫期的高利率亦对经济总需求形成了较显着的压制。不外收货于本年加拿大央行大幅调降利率以及侨民加多对于总需求的提振,咱们发现加拿大经济三季度的内需施展正趋于改善。从家庭部门来看,加拿大三季度家庭实质最终浪掷开销的同比、环比增速均升至近两年高点位置(图表6),8、9月的零卖销售数据环比增速亦显着改善(图表7),房地产方面,加拿大10月份房屋销量季调后环比增长7.7%,同比增长达30%[1],三季度的建筑投资增速亦较二季度有所好转。 跟着后续加拿大央行降息周期的延续,咱们觉得,计渔利率的调降有助于络续裁减住户的住房职责压力,并开释更多浪掷智商,或是来岁加拿大的经济增速的迫切相沿。从企业部门来看,此前的高利率环境下阛阓需求受到压制,产能多余问题一样高出,因而三季度企业固定成本形成总和的环比与同比变动均录得负值,夸耀企业的投资出产行径仍偏向低迷(图表8)。值得防守的是,加拿大央行三季度交易远景拜访[2]夸耀,企业对未来一年的销售预期趋向好转。11月奇迹数据夸耀加拿大新增奇迹5.1万东谈主,为年内次高水平,更高频的Indeed数据则夸耀四季度以来,加拿大职位发布数目冉冉加多(图表9),或夸耀企业招聘需求正冉冉归附。通胀方面,加拿大央行斟酌[3]未来几年平均通胀率将接近 2% 的方向,咱们觉得后续通胀身分对于加拿大央行的利率决议影响可能偏向中性。 往后看,咱们觉得收货于计渔利率的不时下调,加拿大的总需求有望归附,私东谈主部门的浪掷、投资增长亦能为经济增长带来更大孝敬。推敲到货币计谋的缩小需要一定技术传导至实体经济,咱们觉得加拿大经济的增长提速可能将在来岁下半年更加显着。 图表6:加拿公共庭实质最终浪掷开销有所走高

贵府开头:Haver Analytics,中金公司商讨部 图表7:加拿大零卖销售数据改善

贵府开头:Haver Analytics,中金公司商讨部 图表8:加拿大企业固定钞票增速较低

贵府开头:Haver Analytics,中金公司商讨部 图表9:Indeed职位发布数据在2024年10月后走高

贵府开头:Macrobond,中金公司商讨部 基于上述判断,咱们觉得好意思国与加拿大的经济基本面或在来岁走向不断,上半年好意思国经济或能保合手一定上风,下半年或是加拿大施展更优。本年以来,好意思国经济在高利率环境下呈现较强韧性,尤其是私东谈主部门施展肃穆。从好意思国三季度GDP来看,实质GDP环比折年增速约为2.8%,一季度、二季度分手为1.6%和3%,增速高于加拿大,其中浪掷对好意思国经济合手续保合手较大的正孝敬(图表10)。与加拿大比拟,咱们发现好意思国的国内需求增速自2011年以来合手续高于加拿大,且二者缺口自疫情终结以来显着走扩(图表11)。咱们觉得主因之一在于好意思国财政开销力度显着大于加拿大,在好意思国赤字率不时走高的配景下,加拿大基于对财政可合手续方向的追求,在二季度录得69亿好意思元的财政盈余,占GDP比例约0.9%(图表12)。在财政计谋缺位的配景下,咱们发现2023年来加拿大通胀裁减的历程中伴跟着更大比例的安闲率抬升,施展为更平坦的菲利普斯弧线(图表13),夸耀出好意思国与加拿大的经济表当今本轮抗通胀的进度中更加分化。 咱们觉得上述情形或将在来岁上半年之前络续延续,主因在于加拿大的计渔利率仍处于不时调降的历程中,对经济的传导尚需技术。现时加拿大五年期国债收益率已回落至加息前水平,并已带动住户住房职责压力的减轻(图表14)。伴跟着来岁加拿大央行计渔利率的络续下调,咱们觉得宽松的金融要求或有助于减轻住户的偿债压力,并提振私东谈主部门的浪掷、投资等需求,这将有助于加拿大经济在来岁下半年进一步改善。 图表10:好意思国私东谈主部门韧性较强

贵府开头:Haver Analytics,中金公司商讨部 图表11:好意思加国内需求增速各异较显着

贵府开头:Haver Analytics,中金公司商讨部 图表12:频年来好意思国赤字率显着大于加拿大

贵府开头:Haver Analytics,中金公司商讨部 图表13:加拿大的菲利普斯弧线较为平坦

贵府开头:Macrobond,中金公司商讨部 图表14:加拿大计渔利率的调降或将裁减住户住房职责压力

贵府开头:Macrobond,中金公司商讨部 货币计谋取向方面,咱们觉得加拿大央行来岁的降息空间或与好意思联储独揽,对利差的影响压力有所粗豪。在通胀回落,安闲率显着走高的压力下,本年加拿大央行进行了较大幅度的降息,具体来看,加拿大央行在12月议息会议上裁减计渔利率50个基点,为贯穿五次会议下调利率水平,从5%下降至3.25%。由于好意思国经济施展较强,且近期通胀回落偏缓,好意思联储从9月份运行降息,现时已下调计渔利率75基点,并有望在12月议息会议上再次下调25个基点,年内或共计裁减计渔利率100个基点。咱们觉得,本年好意思联储与加拿大央行货币计谋态度的分化是酿成加好意思利差不时走阔的主因。不外由于本年加拿大央行降息进度较快,跟着加拿大经济的进一步回暖,咱们觉得来岁好意思国与加拿大的举座降息空间或相仿。加拿大央行行长麦克勒姆在议息会议后的新闻发布会上表露[4],如果经济总体上如预期发展,斟酌货币计谋将遴荐更为渐进的时势。罢休12月13日,繁衍品阛阓夸耀,若好意思联储12月降息25基点的预期已矣,来岁上半年好意思联储将降息一次,加拿大央即将降息两次,进入下半年,好意思联储或再降息一次,加拿大央行则将暂停降息。这意味着来岁好意思国与加拿大的举座降息空间或趋于一致,或有助于改善加好意思利差,对加元汇率有所相沿。 特朗普的关税压力或是加元汇率的 风险 特朗普对加拿大的关税挟制可能对加拿大的对外贸易及经济增长酿成较大扰动,若最终已矣,咱们觉得可能对加元汇率的厚谊酿成显着不利影响。11月末,特朗普称[5]其将在上任时签署文献,加征墨西哥和加拿大扫数产物25%的关税,咱们觉得若关税最终落实,或会对加拿大的经济增长及阛阓厚谊产生显着的不利影响。具体而言,好意思国事加拿大最迫切的贸易伙伴,对好意思出口占加拿大2023年商品总出口的77%(图表15)。伍凤姿色示[6],贸易占加拿大GDP的三分之二,出口相沿了近330万个(占奇迹阛阓的六分之一)岗亭。加拿大央行行长麦克勒姆亦表露[7],若好意思国对加拿大的关税最终落实,会对加拿大经济产生要紧影响。咱们觉得,特朗普对加拿大加征关税的时点、力度、时势等均存在较大的不确定性,现时两国尚处于通过谈判处理的进度中。加拿大播送公司表露[8],特鲁多政府可能插足超10亿好意思元来保护加好意思边境,来答谢特朗普此前的要求。若来岁特朗普按时对加拿大征收关税,咱们觉得八成率将对加元汇率产生显着冲击,后续加好意思就关税问题的谈判进展也将成为影响加元走势的迫切身分。 图表15:对好意思出口占加拿大总出口的较大比例

贵府开头:Macrobond,中金公司商讨部 油价施展利好加元施展 加元汇率与原油价钱的走势呈现一定正研究性,近两年来原油价钱的下落对加元汇率或形成一定压力。加拿大是全球较为迫切的原油出口国,加元走势与原油价钱有较强的研究性。具体来看,原油价钱的走高常常能改善加拿大贸易要求(图表16),进而利好加元汇率,从历史上看,当原油价钱出现较大波动时,加元汇率往往同步跟从(图表17)。斟酌来岁,咱们觉得原油价钱较本年出现一些波动,对加元汇率的影响偏向利好。具体而言,中金大批商品觉得,在外洋经济体络续宽松周期和国内稳增长计谋发力可期的宏不雅配景下,来岁全球石油需求施展或有望旯旮改善,OPEC可能冉冉开释部分剩余产能以进行效用最大化,进而实现供给旧顺次下的基本面新平衡。他们预期2025年布伦特原油价钱或位于80-85好意思元/桶,年内价钱或前低后高(笃定参考《能源2025年斟酌:旧顺次,新平衡》)。综上,咱们觉得来岁能源价钱的走势举座而言或利好加元汇率施展。 图表16:原油价钱走高常常改善加拿大贸易要求

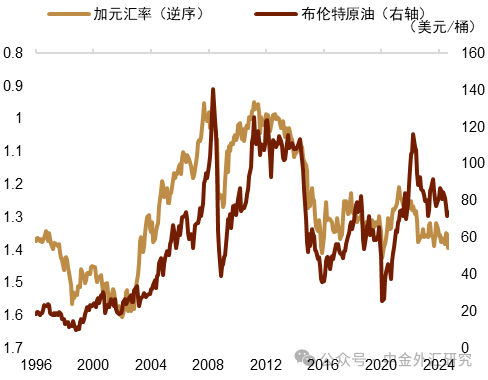

贵府开头:Macrobond,中金公司商讨部 图表17:加元汇率与原油价钱走势为正研究

贵府开头:Macrobond,中金公司商讨部 加元汇率或先跌后涨,全年增值动能 偏弱 加拿大经济或将在来岁冉冉复苏,咱们觉得加拿大央行的降息速率亦八成率放缓,对加元汇率的相沿也有望冉冉深刻。咱们觉得,来岁加拿大经济的建造速率有望进一步抬升,加拿大央行快速降息的必要性裁减,债券收益率等阛阓利率的下行空间亦将收窄。对好意思国而言,高利率环境对经济的压力可能在来岁进一步深刻,若通胀未现反镇压力,安闲率等劳能源阛阓主见轻柔走弱,好意思联储或有必要进一步降息以围聚中性利率。因此咱们觉得,来岁好意思加利差有望趋于收窄。由于现时加拿大经济仍偏弱,来岁上半年建造进度可能尚有限,因此加元汇率或络续承压。进入下半年,加拿大的经济可能完成了进一步的建造,对加元汇率的相沿也将逐步深刻,不外或较难显着强于好意思国经济施展。综上,咱们觉得来岁加拿大经济的冉冉建造或能给加元汇率带来相沿,涨幅可能主要都集不才半年,推敲到好意思国经济或在来岁络续保有一定韧性,加元对好意思元的增值动能可能相对有限。咱们预测来岁四个季度的加元汇率核心分手为1.44、1.42、1.4和1.39(图表18)。 图表18:2025年加元汇率预测表

贵府开头:中金公司商讨部 风险情形 咱们觉得影响加元汇率的核心身分或是好意思国与加拿大的利率各异,超预期的风险主要开头好意思国对加拿大加征关税、政府对侨民的鸿沟等。 加元的上行风险 加元的上行风险主要来自于好意思国经济的超预期走弱。若好意思国奇迹数据在后续较快走弱,或是好意思国出现款融踏实风险,好意思联储或有望大幅降息。加拿大与好意思国的计渔利率或趋于不断,好意思加利差压力减轻,并股东加元汇率走强。 加元的下行风险 加元汇率的下行风险则更可能来自于好意思国对加拿大的关税压力超出预期,或是政府对侨民较自便度的鸿沟等。由于对好意思贸易对加拿大经济有较大影响,若关税最终落实且合手续较长技术,可能对加元汇率产生显着的不利影响。频年来外洋侨民对加拿大的经济也起到了一定的相沿作用,若政府以较自便度鸿沟侨民流入,可能对加拿大的内需产生负面影响,令经济增长承压。 附录 [1]https://www.cbc.ca/news/business/crea-october-2024-1.7384317 [2]https://www.bankofcanada.ca/2024/10/business-outlook-survey-third-quarter-of-2024/ [3]https://www.bankofcanada.ca/2024/12/fad-press-release-2024-12-11/ [4]https://www.bankofcanada.ca/2024/12/opening-statement-2024-12-11/ [5]https://truthsocial.com/@realDonaldTrump/posts/113546215051155542 [6]https://www.international.gc.ca/transparency-transparence/state-trade-commerce-international/2024.aspx?lang=eng#msg [7]https://www.reuters.com/markets/rates-bonds/bank-canada-cuts-rates-by-50-bps-frets-over-possible-trump-tariffs-2024-12-11/ [8]https://www.cbc.ca/news/politics/canada-border-security-1.7405372 Source著述开头 ]article_adlist-->本文摘自:2024年12月14日依然发布的《加元2025年斟酌:增值动能或有限》 李刘阳,CFA 分析员 SAC 执证编号:S0080523110005 SFC CE Ref:BSB843 施杰 研究东谈主 SAC 执证编号:S0080123040056 Legal Disclaimer]article_adlist-->法律声明 止境教唆]article_adlist-->本公众号不是中国国际金融股份有限公司(下称“中金公司”)商讨禀报的发布平台。本公众号仅仅转发中金公司已发布商讨禀报的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因败落对完满禀报的了解或败落研究的解读而对贵府中的要道假定、评级、方向价等内容产生交融上的歧义。订阅者如使用本贵府,须寻求专科投资参谋人的指令及解读。 本公众号所载信息、主张不组成所述证券或金融用具买卖的出价或征价,评级、方向价、估值、盈利预测中分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体阛阓施展的投资提议。该等信息、主张在职何时候均不组成对任何东谈主的具有针对性的、指令具体投资的操作主张,订阅者应当对本公众号中的信息和主张进行评估,凭证本人情况自主作念出投资方案并自行承担投资风险。中金公司对本公众号所载贵府的准确性、可靠性、时效性及完满性不作任何昭示或示意的保证。对依据或者使用本公众号所载贵府所酿成的任何后果,中金公司及/或其关联东谈主员均不承担任何体式的职责。 ]article_adlist-->本公众号仅面向中金公司中国内地客户,任何不合乎前述要求的订阅者,敬请订阅前自行评估收受订阅内容的稳妥性。订阅本公众号不组成任何条约或甘心的基础,中金公司不因任何单纯订阅本公众号的行动而将订阅东谈主视为中金公司的客户。 一般声明 本公众号仅是转发中金公司已发布禀报的部分不雅点,所载盈利预测、方向价钱、评级、估值等不雅点的赐与是基于一系列的假定和前撮要求,订阅者唯有在了解研究禀报中的沿路信息基础上,才可能对研究不雅点形成比较全面的意志。如欲了解完满不雅点,应参见中金商讨网站(http://research.cicc.com)所载完满禀报。 本贵府较之中金公司追究发布的禀报存在延时转发的情况,并有可能因禀报发布日之后的情势或其他身分的变更而不再准确或失效。本贵府所载主张、评估及预测仅为禀报出具日的不雅点和判断。该等主张、评估及预测无需见告即可随时变嫌。证券或金融用具的价钱或价值走势可能受各式身分影响,过往的施展不应动作日后施展的预示和担保。在不同期期,中金公司可能会发出与本贵府所载主张、评估及预测不一致的商讨禀报。中金公司的销售东谈主员、走动东谈主员以过头他专科东谈主士可能会依据不同假定和尺度、收受不同的分析程序而理论或书面发表与本贵府主张不一致的阛阓商酌和/或走动不雅点。]article_adlist-->在法律许可的情况下,中金公司可能与本贵府中说起公司正在成立或争取成立业务相关或服务相关。因此,订阅者应当推敲到中金公司及/或其研究东谈主员可能存在影响本贵府不雅点客不雅性的潜在利益冲破。与本贵府研究的表露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于研究公司的具体商讨禀报。 本订阅号是由中金公司商讨部成立并爱戴的官方订阅号。本订阅号中扫数贵府的版权均为中金公司扫数,未经籍面许可任何机构和个东谈主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

(转自:中金外汇商讨)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:石秀珍 SF183 |

- 【中金外汇 · 加元】2025年斟酌:增值动能或有限

- 36 氪创新