|

上周A股反弹,万般资金建立起到关节作用。往还型资金在长入两周降温后出现回暖迹象,散户和融资资金转向净流入,融资活跃度从8.5%回升至9.8%。ETF净流入鸿沟零星300亿,其中A500ETF净流入超200亿。公募基金在11月末仓位有所回升,险资入市意愿也因欠债端增量资金加多而培植。IPO阛阓旯旮回暖,11月募资66.5亿元,另有11家上会IPO审核已过会。

外资往还活跃度回落,北向资金日均往还额降至1912亿元,往还活跃度小幅下落至12.2%。竖立型外资净流出收窄至66亿元,主动竖立型外资长入七周净流出,被迫竖立型外资净流出46.4亿元。适度10月,外资在新兴阛阓中竖立A股比例为4.1%,较2023年3月的6.5%有培植空间。

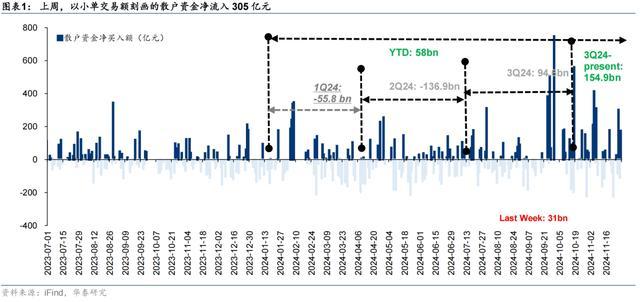

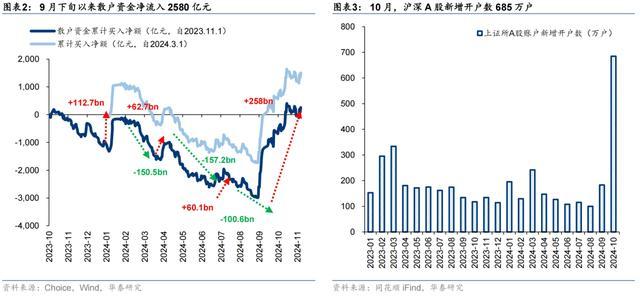

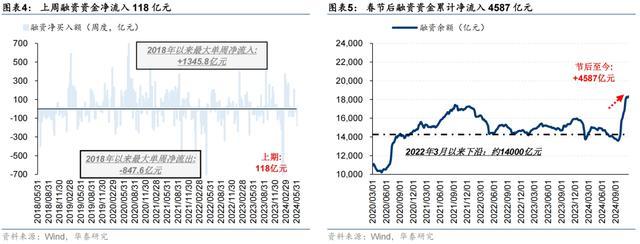

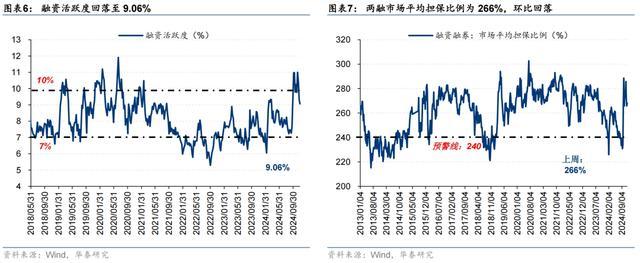

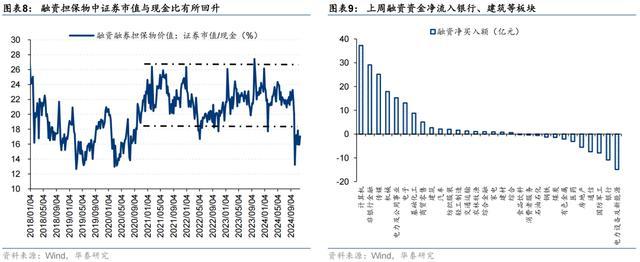

短线资金方面,散户资金净流入305亿元,融资资金净流入118亿元,但往还活跃度环比回落至9.06%。结构上,融资资金主要流入计算机、非银金融、传媒等行业,流出电力拓荒及新动力、银行、国防军工。ETF净流入314亿元,宽基指数净流入421亿元,科技、医药板块净流入鸿沟居前。此外,股票回购金额55亿元,回购预案金额37亿元,环比小幅回升。

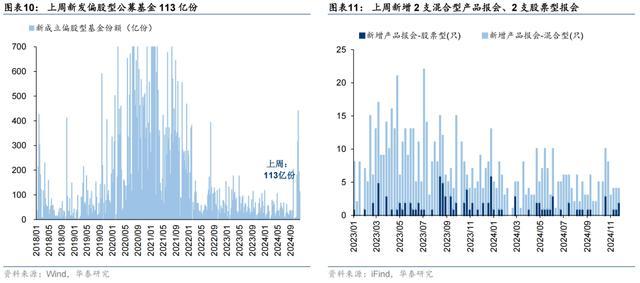

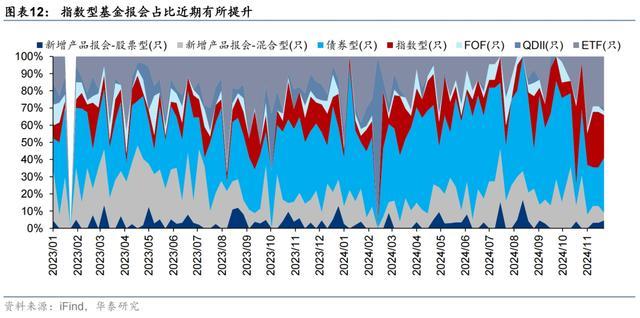

基金端,新设立偏股型基金113亿份,存量基金权柄仓位小幅加多。平凡股票型基金仓位为87%,偏股羼杂型基金仓位为82%。本年以来,私募基金合座竣事正收益,空洞指数收益为2.55%。债券战略以6.05%的收益领跑,期货及繁衍品战略收益为5.13%,股票战略收益垫底,为1.50%。

四大期指主力合约基差合座下行。IF主力合约期现价差由-4.90点走阔至-5.58点,IH主力合约期现价差从2.04点禁止至0.04点,IC主力合约期现价差从-41.25点禁止至-29.54点,IM主力合约从-79.29点禁止至-33.13点。跨期价差方面,IF跨期价差由-15.6点走阔至-16.6点,IH跨期价差由6.4点禁止至4.6点,IC跨期价差-164.2点禁止至-163点,IM跨期价差由-243.8点禁止至-230.6点。从前20席位抓仓变化来看,IF净抓仓空头加多2159手,IH净抓仓空头加多2955手,IC净抓仓空头加多1159手,IM净抓仓空头加多7166手。

险资入市环比回升。适度2024年9月,财产险公司中权柄财富占比为16.97%,东谈主身险公司中权柄财富占比为12.97%。上周产业成本净减抓鸿沟加多至59.74亿元,解禁市值925.29亿元,供给端压力小幅回升。QDII ETF净流入24亿元,溢价率小幅回升。

|

- 华泰证券:A股资金供需改善迹象初现 万般资金建立复旧反弹

- 36 氪创新