|

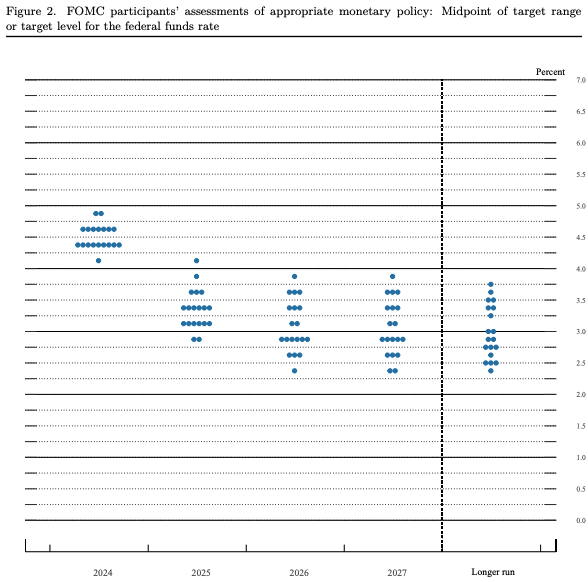

财联社10月17日讯(剪辑 史正丞)在昔时几年里,好意思联储主席鲍威尔相似把“依赖数据”、“逐次会议作念出决定”等措辞挂在嘴边。关联词,这种看似恰当的官僚作念派正在遭逢经济学家们的月旦。 最近三个月的作事数据更是阐发了这件事情的不寻常:7、8月的作事数据彰着疲软,因此在鲍威尔的交流下,好意思联储以超规格的50基点降息拉开了本轮降息周期。关联词,9月的作事增速反弹,此前的疲软又似乎隐匿了。交游员们除掉连接大幅降息的押注,一些经济学家驱动月旦好意思联储过于紧张,过快采选算作。 这恰是困住鲍威尔、经济学家和全球市集的问题:环球的见识正被紧紧拘谨在每隔6周的好意思联储有蓄意周期里,抓续循环。 死盯数据正在酿成波动 对于中央银行来说,关注数据自己是完满正确的。在短期的经济严重概略情趣下,计谋制定者会奴婢这些数据进行有蓄意。但问题在于,鲍威尔抓续作念“罢休掌柜”,正在令越来越多的投资者和经济学家感到发火,他们以为好意思联储掌门至少应该对将来一年傍边的经济预期阐扬出更多信心,有助于公众更好地贯通货币计谋标的。 大王人会东谈主寿投资科罚的策略师Drew Matus袭击称,好意思联储对数据的依赖正在酿成更多波动。经济数据的质地也曾恶化,况兼掀开阔数据王人是向后看的。此外数据更动可能会颠覆之前对于经济健康和标的的假定。是以目下好意思联储的作念法真是不是鼓励计谋的好主义。 与目下环球只关注“6周之后”不同,昔时几十年的探讨标明,货币计谋的作用不仅体目下利率的设定上,还体目下市集参与者和公众对将来一年利率可能走向的预期上。官方的表态对于这种预测至关贫苦。 达特茅斯学院教化、前好意思联储经济学家Andrew Levin示意,每位货币经济学家王人知谈,货币计谋通过通盘这个词期限结构阐扬作用,而不单是是现时的联邦基金利率建树。中央银行需要了了地解释,如若其基线预测被解释是诞妄的,它将何如调治计牟利率的旅途。 鲍威尔的局限性? 这个问题的一部分,源自于好意思联储并莫得所谓的经济共鸣预期,而是每个季度发布19个颓唐的预测。同期,好意思联储主席对这份预测的立场也时近时远——用得上的时候积极继承,又常常保抓距离。  (好意思联储委员们9月对计牟利率变化的预期) (好意思联储委员们9月对计牟利率变化的预期)

但事实上,好意思联储主席对于计谋委员会的出息意见有弥散的信息。他在每次会议前王人会与通盘的FOMC成员交谈。况兼在开会技巧,官员们的示意相似会特出正式且具有前瞻性。问题在于,这些正式记载要等5年才会向社会公开。 是以何如向公众露馅货币计谋制定者的预期,完全看鲍威尔的个东谈主遴荐。在上个月的新闻发布会上,他对现时经济地点发表了很多意见,但莫得过多关注中期瞻望。 安永首席经济学家Gregory Daco解读称,鲍威尔的格调更多是对于“对遴荐的灵通性”,而不是对预期的怀疑,这有些不寻常。Daco示意,他对经济何如演变特出坦率,关联词前瞻性的视角将会是成心的。 前段期间火了一阵的“萨姆模式”创立者克劳迪娅·萨姆也示意,对于经济发展的一个塌实、结构化故事有助于计谋制定者照应出息风险。在这种情况下,故事结构稍稍紧凑一些是有匡助的,因为如若基本情境莫得很好地伸开,那么关系的风险也不会获得潜入分析。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:刘亮堂 |

- 鲍威尔遭质疑:过分强调“数据依赖”激发市集波动

- 36 氪创新