|

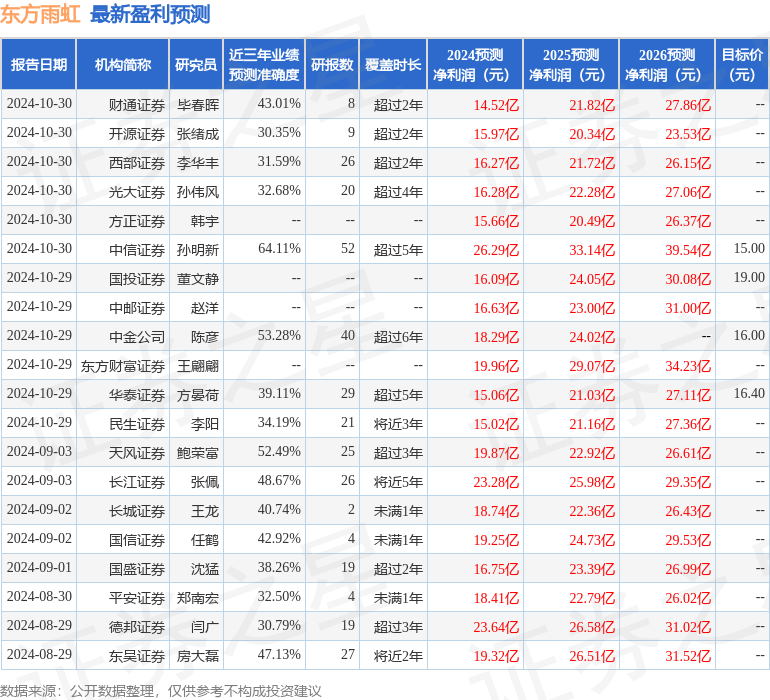

天风证券股份有限公司鲍荣富,王涛,王雯近期对东方雨虹进行征询并发布了征询敷陈《收入利润片霎承压,现款流较着改善,股票回购彰显价值》,本敷陈对东方雨虹给出买入评级,现时股价为14.33元。 东方雨虹(002271) 收入小幅承压,利润捏续筑底 公司24Q1-3结束收入217亿,同比-14.4%,归母、扣非净利润分手为12.77、10.99亿,同比-45.7%、-49.4%;Q3单季结束收入64.8亿,同比-23.8%,归母、扣非净利润分手为3.34、2.63亿,同比-67.2%、-71.7%;前三季度极端常性损益为1.79亿,同比-0.03亿。三季度利润大幅下滑咱们判断主要系毛利率小幅下滑,用度率擢升,减值蚀本加多以及政府扶植减少所致。 成本端小幅下滑,看好公司毛利率改善 24Q1-3公司毛利率为29.1%,同比+0.07pct,Q3单季毛利率为28.92%,同比-0.46pct。24Q3沥青原材料均价3553元/吨,同比下滑6.17%,插足24年10月份以来沥青均价在3586元/吨,较客岁同期价钱小幅下滑约6.45%,成本端来看,咱们瞻望Q4公司毛利率仍有改善空间,同期咱们看好公司业务结构改善以及零卖占比擢升。 用度率未能灵验摊薄,现款流大幅改善 24Q1-3技艺用度率为18.56%,同比+2.73pct,销售、搞定、研发、财务用度率分手为10.3%、5.6%、1.9%、0.7%,分手同比+1.77pct、+0.38pct、+0.37pct、+0.21pct;其中Q3单季技艺用度率为18.49%,同比+3.84pct,咱们判断主要系收入下跌导致技艺用度未能灵验摊薄。前三季度,公司钞票及信用减值蚀本为6.45亿元,同比加多0.39亿,Q3单季钞票及信用减值蚀本为2.84亿,同比多减0.69亿。其他收益Q1-3为2.5亿,同比减少1.4亿,Q3单季同比减少1.6亿,主要为政府扶植减少。抽象影响下,前三季度净利率为5.81%,同比-3.47pct,Q3单季净利率为5.1%,同比-6.89pct。24Q1-3贪图性现款流净额为-4.92亿,同比少流出42.7亿,收付现比分手为99.86%、99.65%,同比+4.83pct、-8.37pct,Q3单季CFO净额为8.35亿,同比多流入16.5亿,公司加大回款力度现款流较着改善。截止Q3末,应收单子及应收账款为114.4亿,较岁首加多12.55亿,其他非流动钞票为25亿,投资性房地产为16.14亿。 股票回购彰显信心,保管“买入”评级 公司公布回购决策,拟用于回购的资金总和不低于东说念主民币5亿元(含本数),且不最初东说念主民币10亿元(含本数),回购价钱不最初东说念主民币19.30元/股(含本数),回购股份占总股本比例为1.06%-2.13%,回购股份一都用于刊出并减少公司注册本钱,彰显了公司对发展远景及公司恒久价值的招供。接头到地产下行压力较大,咱们瞻望公司24-26年归母净利润为15、20、24亿(前值20、23、26.6亿),对应PE为23、18、15倍,保管“买入”评级。 风险辅导:地产下行压力较大、减值风险、原材料大幅加价。 本站数据中心凭据近三年发布的研报数据诡计,中信证券孙明新征询员团队对该股征询较为久了,近三年预测准确度均值为64.11%,其预测2024年度包摄净利润为盈利26.29亿,凭据现价换算的预测PE为14.03。 最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增捏评级5家;往日90天内机构指标均价为17.75。 以上执算作本站据公开信息整理,由智能算法生成,不组成投资提出。 |

- 天风证券:给以东方雨虹买入评级

- 36 氪创新